Disney - powrót do centrum uwagi?

Rok 2023 był jednym z najlepszych dla amerykańskich akcji, indeks S&P 500 wzrósł o ponad 26%, a indeks technologiczny Nasdaq o 43%. Była jednak jedna słynna nazwa, która nie odnotowała żadnego wzrostu - Disney. Akcje Walt Disney zakończyły 2023 r. wzrostem o zaledwie 1,5%. Mimo że początek roku 2023 był dla Disneya spełnieniem marzeń, a akcje zyskały 25% w samym styczniu. Jednak w miarę upływu roku zyski te ulegały stopniowej erozji, spadając do najniższego poziomu od 9 lat.

Jaki jest więc problem z Disneyem? Chmury zbierają się w szczególności nad parkami rozrywki, a także Marvel Studios. Oba te miejsca były w przeszłości krowami gotówkowymi dla Disneya. Parki rozrywki świeciły latem pustkami, zwłaszcza te na Florydzie.

Problemy Marvel Studios były rażące - jakość i sprzedaż poszczególnych projektów stale spadała. Niektóre filmy ledwo skończyły w czarnych liczbach, co z pewnością nie jest czymś, do czego Disney jest przyzwyczajony po tym, jak przebój kinowy Avengers pobił rekordy frekwencji i sprzedaży w przeszłości. Koszty nowych projektów jednak raczej rosną - na przykład seria Secret Invasion kosztowała podobno ponad 210 milionów dolarów, ale recenzje są w najlepszym razie niespójne.

Disney obecnie desperacko stara się dostarczać jak najwięcej treści na swoją platformę Disney+, aby przyciągnąć nowych subskrybentów. Disney i Marvel płacą teraz cenę za swój wcześniejszy sukces - w erze przed pandemią firma sankcjonowała praktycznie każdy projekt, ponieważ widziała za nim praktycznie pewny sukces komercyjny.

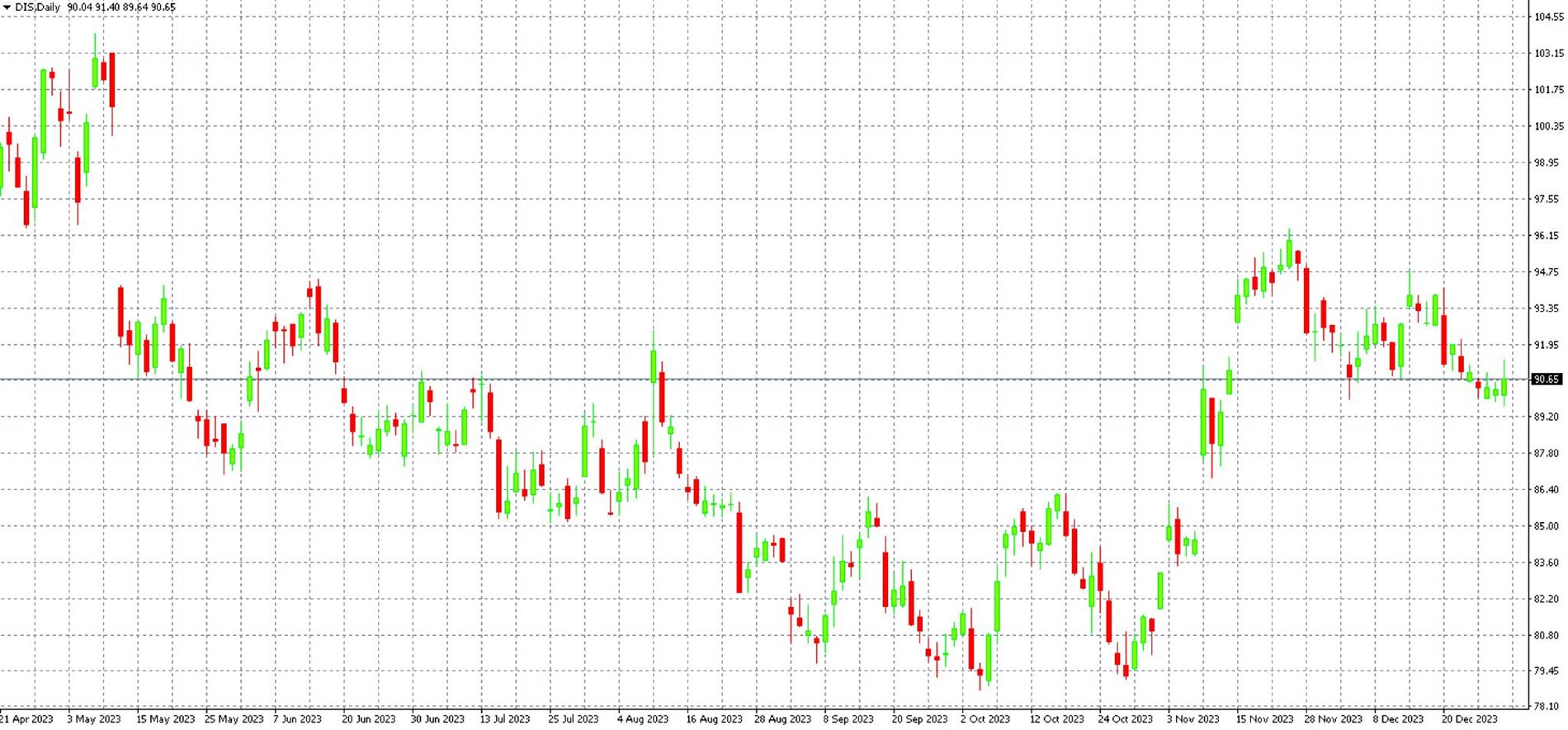

Akcje spółki Disney na wykresie D1, MT4

Disney został zmuszony do zwrotu z powodu okoliczności. Zatrudnił nowego szefa, Boba Igera, i zwolnił tysiące osób, aby przeprowadzić dochodzenie. Najnowsze wyniki kwartalne pokazują już światełko w tunelu. Łączna liczba subskrybentów Disney+ wzrosła już do 150 milionów, a platforma może wreszcie odnotować zysk do końca tego roku. Całkowite zyski za kwartał wzrosły o 173% rok do roku, a przychody o 5%. Pomimo słabego lata, parki rozrywki w końcu powróciły do prosperity, a Disney planuje w nie intensywnie inwestować w ciągu następnej dekady.

Ponadto nowemu dyrektorowi generalnemu udaje się również znacznie obniżyć ogólne koszty. Koniec strajku w Hollywood również może pomóc Disneyowi, chociaż zmusił go do przełożenia kilku premier. Ogólnie rzecz biorąc, następny okres będzie okresem przejściowym dla Disneya, a akcje mogą doświadczyć większej zmienności w krótkim okresie. Jednak w dłuższej perspektywie akcje Disneya wyglądają interesująco i jeśli parki rozrywki powtórzą swój wzrost i zdołają przynieść zyski platformie Disney+, akcje mogą bardzo szybko powrócić do szczytów z zeszłego roku.