Tesla è sotto pressione per il calo dei margini. Dobbiamo aspettarci altri cali?

Nonostante la correzione delle ultime settimane, il 2023 è un grande successo per Tesla. Il titolo è salito dell'85% dall'inizio dell'anno e alcuni ritengono che possa essere ancora interessante come investimento a lungo termine. Diamo quindi un'occhiata a Tesla.

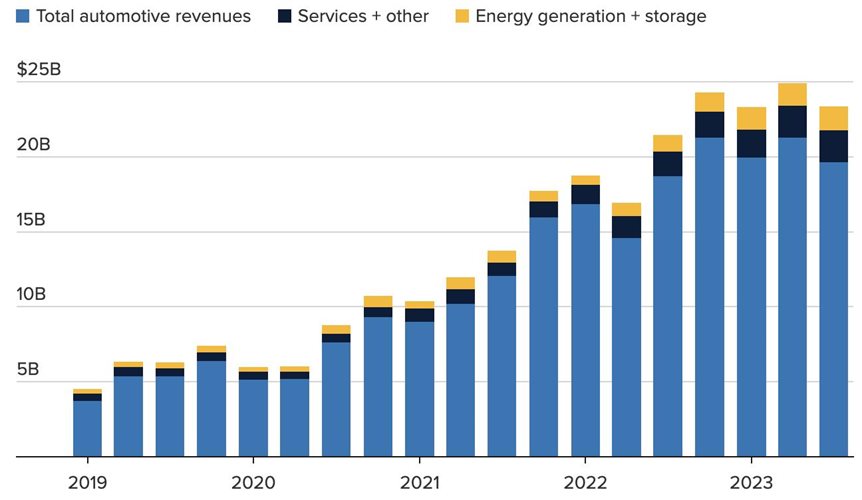

Da tempo mettiamo in guardia sui risultati degli utili di Tesla. L'indicatore più osservato, oltre al numero di auto consegnate e prodotte, è il margine. E questo è stato gravemente compromesso dalle politiche di prezzo di Tesla. In effetti, Tesla ha logicamente combattuto il calo della domanda diventando più economica, più volte. Per il terzo trimestre, quindi, ci aspettavamo una significativa riduzione del margine, che alla fine è stata confermata.

Il margine operativo è sceso al 7,6%, rispetto al 17,2% di un anno fa. Inoltre, per la prima volta dal secondo trimestre del 2019, Tesla ha mancato le aspettative del mercato sia per quanto riguarda gli utili che i ricavi. Il titolo ha reagito ai risultati con un forte sell-off. Inoltre, Elon Musk ha espresso preoccupazione per lo stato generale dell'economia globale a causa dei tassi di interesse elevati e ha manifestato l'intenzione di produrre auto più economiche.

Azioni Tesla su grafico D1, MT4

Tesla, tuttavia, ha due assi nella manica. Il primo è un nuovo stabilimento in Messico, la cui costruzione era già prevista. Questo dovrebbe aiutare Tesla a produrre ancora più auto a costi inferiori.

Il secondo è il Cybertruck, annunciato da tempo. Le prime auto dovrebbero essere consegnate ai clienti alla fine di novembre. Ma il punto interrogativo riguarda il prezzo. Dovrebbe essere di circa 70.000 dollari per la versione a due motori, ben al di sotto della media di mercato per i pick-up elettrici negli Stati Uniti. Ciò confermerebbe le parole di Elon Musk circa una politica di prezzi più accessibili. Inoltre, il Cybertruck dovrebbe essere un vero e proprio successo, con quasi 2 milioni di persone che hanno confermato il loro interesse e un periodo di attesa fino a 5 anni.

Per fare un confronto, si prevede che Tesla produrrà circa 1,8 milioni di nuove auto nell'intero anno 2023. Tuttavia, dato il calo dei prezzi, è probabile che i margini di Tesla continuino a soffrire. Il titolo potrebbe quindi essere vulnerabile a ulteriori vendite. Tuttavia, il calo del titolo al di sotto dei 200 dollari potrebbe essere sfruttato da alcuni investitori come opportunità di acquisto e, data la nuova capacità produttiva e il Cybertruck, Tesla potrebbe essere interessante come investimento a lungo termine.

Vendite trimestrali di Tesla per segmento. Fonte: CNBC