Cross-Currency Swaps

Cross-currency swaps are used less frequently, however, they play an important role on the interbank OTC market.

Here, the banks borrow on currency, while lending another currency at the same time to the bank they borrowed from. The system is little upgraded from the FX swaps, albeit many traders tend to mix these two swap types.

Here, the EU-based Bank A borrows USD (X·S USD) from the Bank B, while providing it EUR (X EUR) as in case of FX swaps. Nevertheless, here the Bank A receives EUR 3M Libor+ α from the Bank B, while the Bank A pays USD 3M Libor to the Bank B every quarter (3M or Q). The α is the price of the basis swap, agreed between the parties at the beginning.

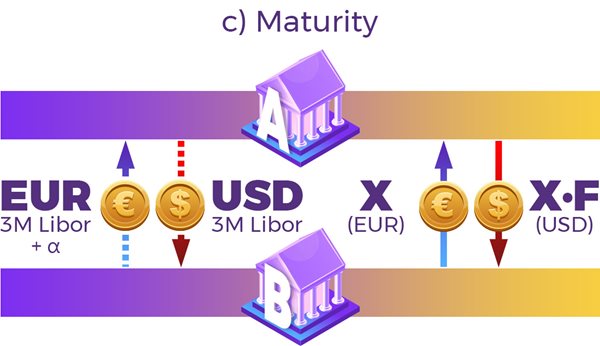

After the expiry date, the Bank A is obliged to return USD (X·S USD) to the Bank B, where S is the spot rate at the conclusion of this agreement. At the same time, the Bank B must return EUR (X EUR) to the Bank A.

Cross-currency swaps serve for the same purpose on the interbank market, however, the banks/institutions tend to take the rates (their change) into account, mainly during the volatile periods of time.

Here, due to their nature or rate change taken into account, the maturity is much longer as in case of the FX swaps as the change of rates comes much slower as in case of the exchange rate. They are often concluded from 1 to 30 years in maturity.

Fig. 2: System of cross-currency swaps – source: BIS

Fig. 2: System of cross-currency swaps – source: BIS