Přichází inflace, připravte se

Po propuknutí pandemie výrazně vzrostla likvidita v oběhu a s největší pravděpodobností bude muset dále růst, protože ekonomiky čeká ještě několik krušných měsíců. Postupná vakcinace však odšpuntuje ceny, které jsou nyní pod tlakem slabé ekonomické aktivity, nízké spotřeby a levných energií. Někdo se už připravuje na trhu s digitálním zlatem, zatímco dluhopisoví obchodníci by se měli připoutat.

Posouvání limitů likvidity

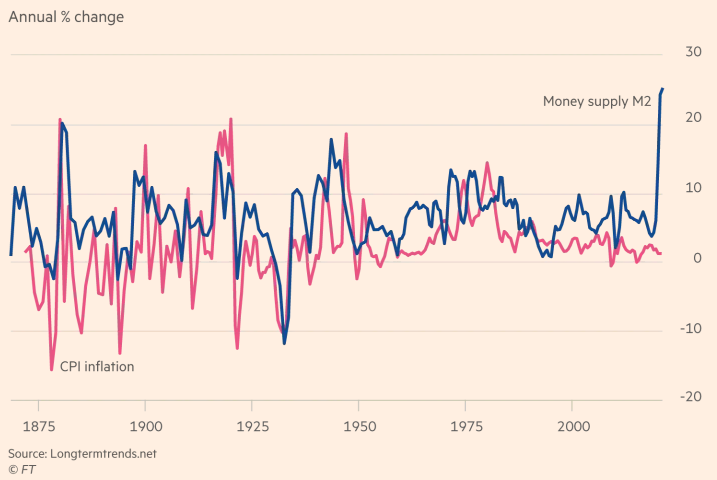

Když minulý rok klesla cena ropy do záporných hodnot, málokdo v tu chvíli přemýšlel nad inflací. S propadem ropy však přišla také nevídaná odpověď monetární politiky na množící se lockdowny. V moderní světě nemají centrální banky příliš mnoho nástrojů, jak bojovat s upadající ekonomickou aktivitou. Nejefektivněji však může monetární politika ekonomice pomoci napumpováním dodatečné likvidity. Přesně tak udělala a od března do listopadu v USA vzrostla peněžní zásoba M2 o 24 %. Není pak překvapením, že růst likvidity v roce 2020 byl největší v novodobé historii.

Graf: Porovnání růstu peněžní zásoby M2 (modrá) a inflace (červená) (Zdroj: FT.com)

Graf: Porovnání růstu peněžní zásoby M2 (modrá) a inflace (červená) (Zdroj: FT.com)

Peníze končí v soukromém sektoru

Monetární expanze byla evidentní i v ostatních světových ekonomikách, ale nikde tak výrazná jako v USA. Cenová hladina je podle ekonomických knih určena nabídkou a poptávkou po penězích v systému. Míra inflace se pak rovná míře růstu peněz v oběhu nad reálnými příjmy. Někdy jsou zohledňovány i další proměnné, jako úrokové sazby a inflační očekávání. Všude však slyšíme, že peníze, které FED napumpoval do systému, skončily na akciovém trhu. Forma kvantitativního uvolňování, kterou FED už aplikoval při poslední krizi, neměla na inflaci po krizi tak negativní dopad a ceny spíše klesaly, stejně tak se zatím děje kvůli slabé ekonomické aktivitě a pozdržené spotřebě nyní.

Je zde však jeden fundamentální rozdíl mezi aktuální situací a poslední krizí v roce 2009. Peníze, které vytvořil FED po hypoteční krizi, se dostaly hlavně do nadbytečných rezerv v bankovním systému a jen malá část se dostala do soukromého sektoru. To z toho důvodu, že banky nedržely žádné přebytečné rezervy, protože z nich nezískávaly žádný úrok a management prosazoval držení minimálních potřebných rezerv pro uspokojení regulátorů. Zbytek peněz se banky snažily dostat na trh formou hypoték nebo půjček.

Po finanční krizi přišla změna a FED začal vyplácet bankám úrok za držené rezervy a regulátoři zavedli minimální požadavky na likviditu. Banky jednoduše absorbovaly extra rezervy od FEDu a kvantitativní uvolňování vedlo k mírném růstu v půjčkách. Nyní však FED a ministerstvo financí zapříčinilo trochu jiný výsledek. Peníze nejdou jen do bankovních rezerv, ale jdou přímo na bankovní účty jednotlivých společností přes PPP programy, stimulační šeky a granty. Jednoduše tak peníze končí v soukromém sektoru a akce FEDu je tak rázem mnohem silnější, než by bylo pouhé navýšení likvidity v mezibankovním sektoru.

Inflační ekonomika

Ohromný nárůst akciových titulů by tak měl být v roce 2021 následován inflační ekonomikou. Inflace s největší pravděpodobností přesáhne 2 % cíl a nebude klesat ještě řadu let. Rostoucí spotřebitelské ceny zároveň sníží kupní sílu obchodníků na dluhopisovém trhu a jejich výnos tak bude růst a bude růst mnohem rychleji, než očekává FED. Zajištění proti propadům na rizikových aktivech tak bude dražší a dražší. Těžko totiž očekávat, že monetární a fiskální stimuly zaplatí občané vyššími daněmi. Jako vždy zaplatí rostoucí inflací a na tu bychom se měli připravit.