Inflace: hrozba, která nezmizela

Aktuálně sice oči investorů směřují hlavně k trhu práce a inflace tak byla odsunuta na druhou kolej. To ale neznamená, že do dalšího rozhodování Fedu nepromluví. V posledních měsících navíc spíše akceleruje. PCE inflace, preferovaný ukazatel Fedu, v červenci dosáhla 2,6 % meziročně (headline) a 2,9 % (core). To sice odpovídalo očekáváním, od dubna ale inflace stále akceleruje. Do cen se postupně promítají cla a vyšší náklady. Fed tak stojí před dilematem - na jedné straně slabší trh práce, na druhé straně riziko, že inflace zůstane výše po delší dobu. Právě proto je pravděpodobné, že se dočkáme opatrnějšího cyklu snižování než aktuálně předpokládá trh. Dlouho se pak patrně nebude opakovat situace nulových úrokových sazeb. Období levných peněz, které trvalo od finanční krize až do covidu, je pryč.

Snížení sazeb se blíží

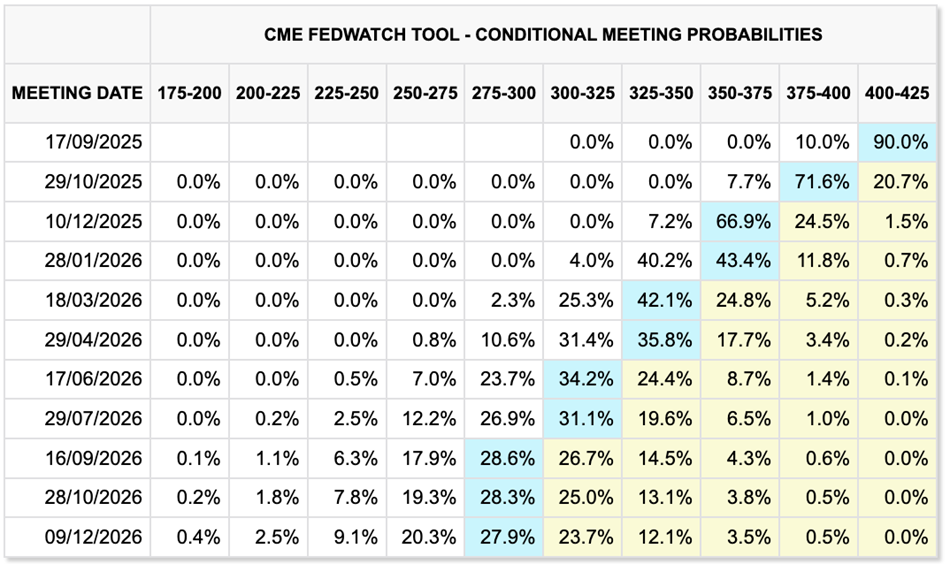

Futures kontrakty na Fed funds signalizují, že investoři aktuálně (8. 9.) očekávají se zhruba 90% pravděpodobností první snížení sazeb už na zářijovém zasedání Fedu. Trh nyní zaceňuje celkem tři snížení do konce letošního roku a další tři v roce 2026. Přehled aktuálních očekávání investorů ohledně nastavení měnové politiky Fedu od CME je v tabulce níže.

Pravděpodobnosti nastavení úrokových sazeb, zdroj: CME

Pokud by skutečně Fed snižoval sazby tak agresivně, tak by to znamenalo jediné: dolar dost možná zůstane dále pod tlakem. Měna, která po dva roky těžila z nejvyšších sazeb od přelomu tisíciletí, tak postupně ztratí svou výhodu. Je potřeba dodat, že dolar krvácel i přes atraktivní úrokové sazby. Očekávání budoucí politiky totiž hraje na trhu větší roli než aktuální úroveň sazeb a právě proto americká měna oslabuje.

Historie napovídá: akcie mají šanci růst

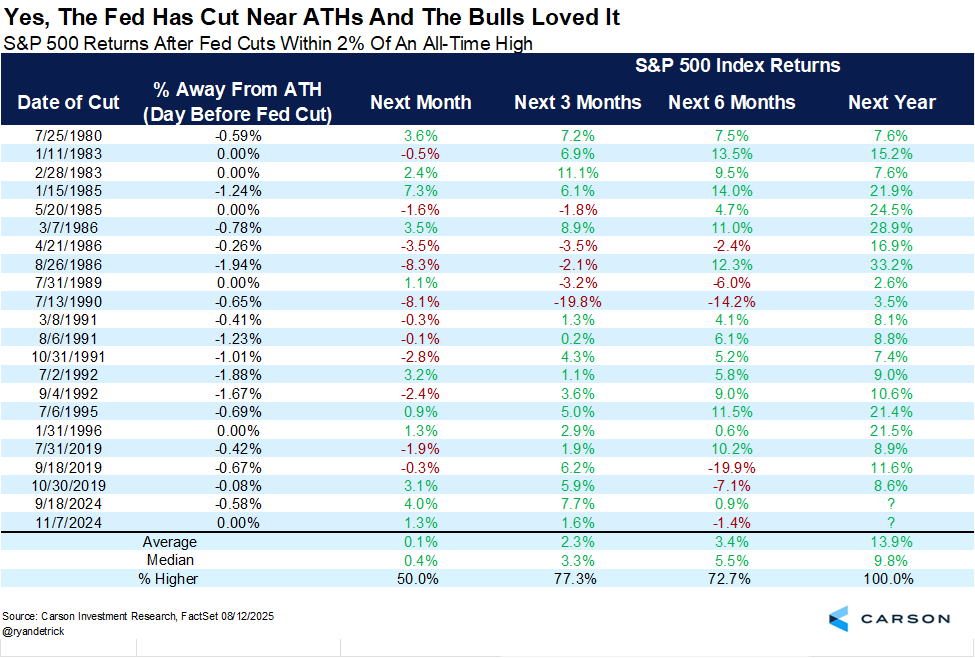

Zajímavou statistiku nabízí Carson Research: pokaždé, když Fed začal snižovat sazby v době, kdy byly akcie poblíž historických maxim, byl index S&P 500 o rok později výše. Platí to ve všech 22 případech, které data sledují. Pokud se tedy tento scénář zopakuje, snížení sazeb by mohlo dále posílit býčí trend na akciovém trhu, přestože důvodem k uvolnění měnové politiky je zpomalující trh práce. Jen v pěti případech pak akcie padaly v následujících 3 měsících - máme tu tak předzvěst Santa Claus rally?

Zdroj: Carson Research