Przykłady obliczania korekty z tytułu rolowania

Przykład 1: Stan Contango i pozycja KUP - przykład obliczania korekty rolowania

W tym przykładzie rozważmy rynek w stanie contango (kontrakt, który ma być rolowany ma wyższą cenę niż obecny kontrakt) oraz otwartą pozycję KUP na rynku kawy reprezentowaną przez symbol COFFEE.fut.

Pozostałe parametry wyjściowe do obliczeń są następujące:

- Wielkość pozycji: 2 loty

- Symbol waluty: USD

- Waluta konta: CZK

- Kurs wymiany USD / CZK: 21,5

- Cena BID / ASK aktualnego kontraktu (wygasającego we wrześniu): 193,18 / 193,22

- Cena BID / ASK nowego kontraktu (wygasającego w grudniu): 195,63 / 195,67

- Wielkość ticka symbolu COFFEE.fut: 0.01

- Wartość ticka symbolu COFFEE.fut: 0.1 USD

- Opłata za rolowanie: 20%

Obliczenia

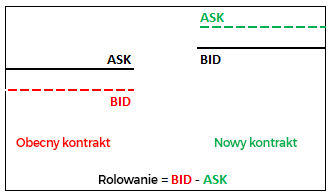

Na początku należy określić, które ceny zostaną użyte do obliczenia wartości korekty. Ponieważ inwestor ma otwartą pozycję kupna, uwzględniamy cenę BID bieżącego kontraktu (193.18) podczas jego hipotetycznego zamknięcia oraz ceny ASK na nowym kontrakcie (195.67) podczas jego hipotetycznego ponownego otwarcia. Po odjęciu tych dwóch cen otrzymujemy różnicę cen (-2,49), którą wykorzystamy przy obliczaniu korekty z tytułu rolowania.

Ponieważ rynek jest w stanie contango, do rachunku inwestora zostanie doliczony "sztuczny" zysk po zakończonym rolowaniu. Dlatego też odejmujemy wyższą cenę (nowe ASK) od niższej (aktualny BID), aby otrzymać wartość opłaty (ujemna), ponieważ to właśnie ona musi zostać odliczona.

193.18 – 195.67 = -2.49

Grafika 4: Wykorzystane ceny przy rolowaniu pozycji KUP w stanie contang

Teraz należy podzielić obliczoną różnicę cen przez wielkość ticka (0.01) i pomnożyć przez wartość ticka (0.1), aby uzyskać jego wartość nominalną:

-2.49 / 0.01 * 0.1 = -24.9 USD

Następnie mnożymy obliczoną wartość nominalną przez wolumen obrotu (2) w lotach:

-24.9 * 2 = -49.8 USD

Od tak obliczonej korekty należy teraz odliczyć 20% opłatę za rolowanie pobieraną przez brokera:

-49.8 - (|-49.8| * 0.2) = -59.76 USD

Powstałą w ten sposób korektę rolowania przeliczymy na walutę konta (CZK) z waluty symbolu (USD) według kursu USD / CZK (21.5):

-59.76 * 21.5 = -1284.84 CZK

Rezultat

Wynikiem przeprowadzonych działań jest korekta z tytułu rolowania o wielkości -1284,84 CZK. Kwota ta zostanie odjęta z konta tradera poprzez operację balance.

Przykład 2: Stan Contango i SPRZEDAJ - przykład obliczania korekty z tytułu rolowania.

W tym przykładzie analizujemy rynek w stanie contango i otwarcie pozycji SPRZEDAJ na rynku kawy (symbol COFFEE.fut).

Pozostałe parametry wyjściowe do obliczeń są następujące:

- Wielkość pozycji: 2 loty

- Symbol waluty: USD

- Waluta konta: CZK

- Kurs wymiany USD / CZK: 21,5

- Cena BID / ASK aktualnego kontraktu (wygasającego we wrześniu): 193,18 / 193,22

- Cena BID / ASK nowego kontraktu (wygasającego w grudniu): 195,63 / 195,67

- Wielkość ticka symbolu COFFEE.fut: 0.01

- Wartość ticka symbolu COFFEE.fut: 0.1 USD

- Opłata za rolowanie: 20%

Obliczenia

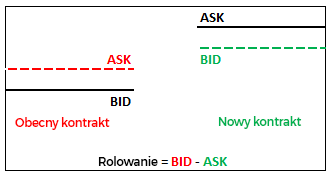

Na początku ponownie należy wskazać, które ceny będą wykorzystane do obliczenia wartości korekty. Ponieważ inwestor posiada otwartą pozycję SPRZEDAJ, należy uwzględnić cenę ASK bieżącego kontraktu (193.22) podczas jego hipotetycznego zamknięcia oraz ceny BID nowego kontraktu (195.63) podczas jego teoretycznego ponownego otwarcia. Po odjęciu tych dwóch cen otrzymujemy różnicę cenową (2,41), którą wykorzystamy przy obliczaniu korekty z tytułu rolowania.

Ponieważ rynek jest w stanie contango, a inwestor ponosi "sztuczną" stratę na rachunku po rolowaniu. Odejmujemy więc niższą cenę (aktualny ASK) od wyższej (nowy BID), otrzymując wartość opłaty (dodatnią), która musi zostać uwzględniona.

195.63 – 193.22 = 2.41

Grafika 5: Ceny wykorzystane przy rolowaniu pozycji sprzedaży na rachunku

Teraz podziel obliczoną różnicę cen przez wielkość ticka (0.01) i pomnóż przez wartość ticka (0.1), aby uzyskać jego wartość nominalną:

2.41 / 0.01 * 0.1 = 24.1 USD

Następnie mnożymy wyliczoną wartość nominalną przez wolumen obrotu (2) w lotach:

24.1 * 2 = 48.2 USD

Od tak obliczonej korekty należy teraz odliczyć 20% opłatę za rolowanie pobieraną przez brokera:

48.2 - (48.2 * 0.2) = 38.56 USD

Powstałą w ten sposób korektę rolowania przeliczamy na walutę konta (CZK) z waluty instrumentu (USD) według kursu USD / CZK (21.5):

38.56 * 21.5 = 829.04 CZK

Rezultat

Wynikiem jest korekta z tytułu rolowania o wielkości 829,04 CZK. Kwota ta zostanie dodana do rachunku inwestora poprzez operację balance.